भारत में अपना खुद का घर हर परिवार का सपना होता है। इस सपने को साकार करने के लिए सरकार ने प्रधानमंत्री आवास योजना (PMAY) शुरू की, जिसके तहत योग्य लोगों को होम लोन पर ब्याज सब्सिडी दी जाती है।

2026 में PM Yojana Home Loan लेना आज भी आम नागरिकों के लिए एक बड़ा अवसर है, क्योंकि इससे घर खरीदना या बनवाना पहले की तुलना में कहीं ज्यादा सस्ता हो जाता है।

इस लेख में हम विस्तार से बताएँगे कि PM Yojana Home Loan 2026 में कैसे लें, पात्रता क्या है, कितनी सब्सिडी मिलती है, कौन-कौन से दस्तावेज़ चाहिए और आवेदन की पूरी प्रक्रिया क्या है।

प्रधानमंत्री आवास योजना (PMAY) क्या है?

प्रधानमंत्री आवास योजना भारत सरकार की एक महत्वाकांक्षी योजना है, जिसका उद्देश्य है:

- शहरी और ग्रामीण गरीबों को पक्का घर उपलब्ध कराना

- होम लोन पर ब्याज सब्सिडी (Interest Subsidy) देना

- मध्यम और निम्न आय वर्ग के लोगों के लिए घर खरीदना आसान बनाना

2026 में यह योजना PMAY-Urban (PMAY-U 2.0) और PMAY-Gramin (PMAY-G) के रूप में लागू है।

PM Yojana Home Loan का मुख्य लाभ

PMAY के अंतर्गत मिलने वाला सबसे बड़ा लाभ है Credit Linked Subsidy Scheme (CLSS)।

इसके फायदे:

- होम लोन की ब्याज दर कम हो जाती है

- EMI में सीधी कमी आती है

- लोन की कुल लागत लाखों रुपये तक कम हो सकती है

- पहली बार घर खरीदने वालों को प्राथमिकता

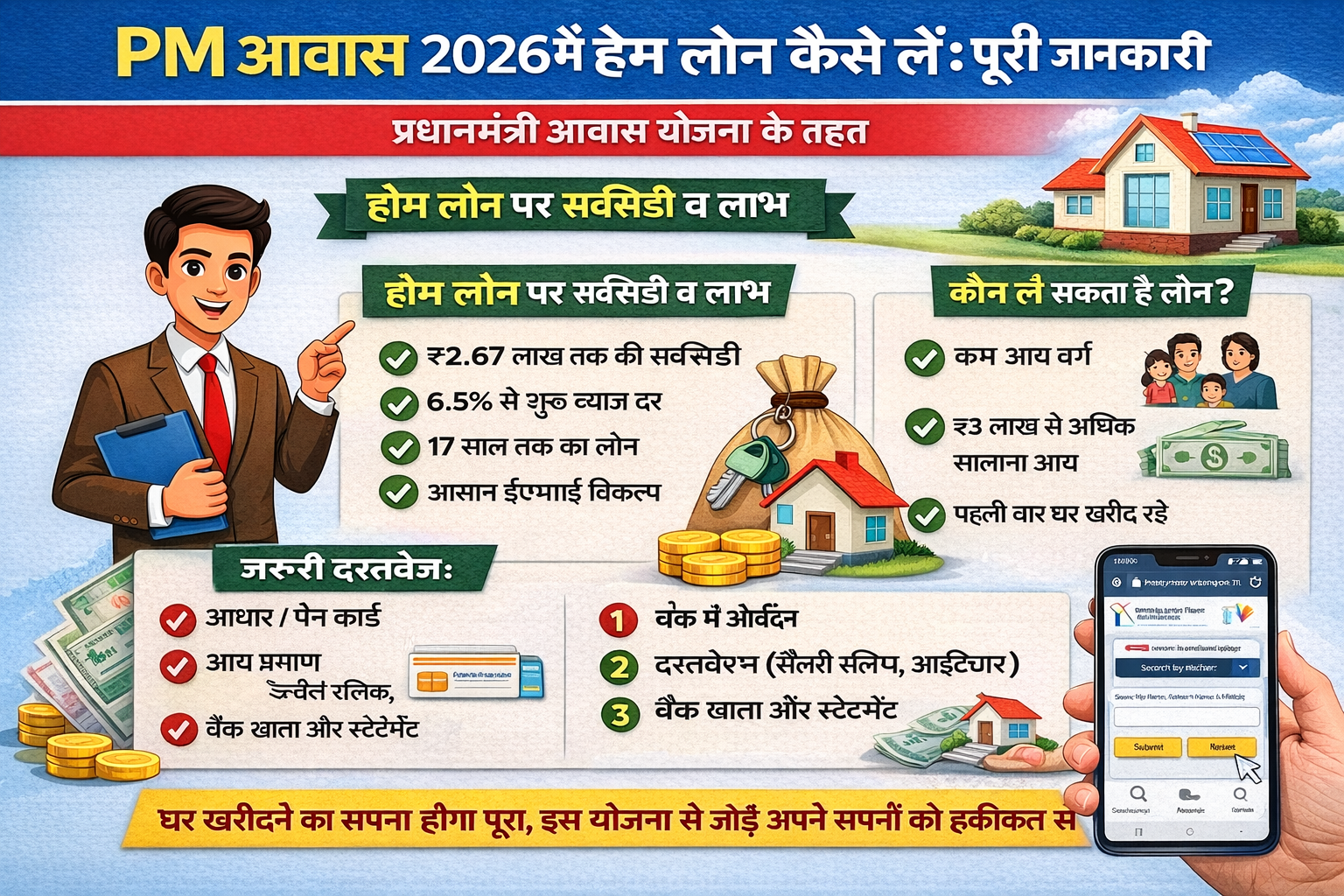

2026 में PM Yojana Home Loan के लिए पात्रता

PM Yojana Home Loan लेने के लिए कुछ जरूरी शर्तें होती हैं।

1. आय वर्ग (Income Category)

सरकार ने लाभार्थियों को अलग-अलग आय वर्ग में बाँटा है:

- EWS (Economically Weaker Section) – कम आय वर्ग

- LIG (Lower Income Group) – निम्न आय वर्ग

- MIG-I और MIG-II (Middle Income Group) – मध्यम आय वर्ग

👉 आपकी आय के अनुसार ही आपको ब्याज सब्सिडी मिलती है।

2. घर से जुड़ी शर्तें

- आवेदक या उसके परिवार के किसी सदस्य के नाम पहले से पक्का मकान नहीं होना चाहिए

- पहले कभी PMAY की सब्सिडी का लाभ न लिया हो

- घर भारत में स्थित होना चाहिए

3. अन्य जरूरी शर्तें

- आवेदक भारतीय नागरिक होना चाहिए

- पहली बार होम लोन लेने वालों को प्राथमिकता दी जाती है

- महिला सदस्य के नाम या संयुक्त नाम पर घर होने पर अतिरिक्त लाभ मिलता है

PM Yojana Home Loan में कितनी सब्सिडी मिलती है?

2026 में PMAY के तहत मिलने वाली सब्सिडी आपकी आय श्रेणी पर निर्भर करती है:

- EWS / LIG वर्ग को सबसे ज्यादा ब्याज सब्सिडी

- MIG-I और MIG-II को सीमित लेकिन महत्वपूर्ण सब्सिडी

👉 कुल मिलाकर, योग्य व्यक्ति को ₹1.5 लाख से ₹2 लाख तक का सीधा फायदा हो सकता है, जो लोन की ब्याज राशि से घटा दिया जाता है।

PM Yojana Home Loan के लिए जरूरी दस्तावेज

होम लोन और PMAY सब्सिडी के लिए ये दस्तावेज़ आवश्यक होते हैं:

- आधार कार्ड

- पैन कार्ड

- पहचान प्रमाण और पता प्रमाण

- आय प्रमाण (सैलरी स्लिप / ITR / बैंक स्टेटमेंट)

- प्रॉपर्टी के दस्तावेज़

- पासपोर्ट साइज फोटो

- PMAY आवेदन फॉर्म

बैंक या हाउसिंग फाइनेंस कंपनी इन दस्तावेज़ों की जाँच करती है।

PM Yojana Home Loan 2026 में कैसे लें – Step by Step प्रक्रिया

Step 1: PMAY के लिए ऑनलाइन आवेदन

सबसे पहले आधिकारिक पोर्टल पर जाकर आवेदन करें।

यहाँ आप अपनी आय श्रेणी और व्यक्तिगत जानकारी भरते हैं।

Step 2: बैंक या NBFC से होम लोन अप्लाई करें

आप किसी भी बैंक, हाउसिंग फाइनेंस कंपनी या NBFC से होम लोन के लिए आवेदन कर सकते हैं।

लोन आवेदन करते समय यह जरूर बताएं कि आप PMAY-CLSS सब्सिडी का लाभ लेना चाहते हैं।

Step 3: बैंक द्वारा दस्तावेज़ सत्यापन

बैंक आपके:

- इनकम डॉक्यूमेंट

- क्रेडिट स्कोर

- प्रॉपर्टी पेपर्स

की जाँच करता है। सब कुछ सही होने पर लोन अप्रूव हो जाता है।

Step 4: PMAY सब्सिडी का क्लेम

लोन अप्रूवल के बाद बैंक खुद ही सरकार से आपकी ब्याज सब्सिडी क्लेम करता है।

सब्सिडी की राशि सीधे आपके होम लोन अकाउंट में एडजस्ट कर दी जाती है।

PM Yojana Home Loan 2026 के फायदे

- कम EMI में घर खरीदने का मौका

- लंबी अवधि के लोन पर भी ब्याज में राहत

- पहली बार घर खरीदने वालों के लिए खास लाभ

- सरकार की गारंटी और पारदर्शी प्रक्रिया

- मध्यम और निम्न आय वर्ग के लिए सबसे सुरक्षित योजना

PMAY Home Loan लेते समय ध्यान देने योग्य बातें

- एक ही परिवार को एक बार ही सब्सिडी मिलती है

- गलत जानकारी देने पर आवेदन रद्द हो सकता है

- समय-समय पर योजना की शर्तों में बदलाव हो सकता है

- केवल सरकारी मान्यता प्राप्त बैंक/संस्थाओं से ही लोन लें

निष्कर्ष

PM Yojana Home Loan 2026 उन लोगों के लिए एक बेहतरीन अवसर है, जो कम आय में अपना खुद का घर खरीदना चाहते हैं।

सही पात्रता, सही दस्तावेज़ और सही प्रक्रिया अपनाकर आप कम ब्याज दर पर होम लोन ले सकते हैं और लाखों रुपये की बचत कर सकते हैं।